Por Roberta Larios

USDC, como una de las monedas estables más grandes, ha tenido recientemente un gran crecimiento en su capitalización de mercado. Esto puede parecer una excelente noticia, pero si se mira bajo la superficie para descubrir su funcionamiento, se puede pensar lo contrario.

El marco financiero de Circle

USDC mantuvo una tendencia de crecimiento extremadamente sospechosa en su oferta, especialmente en las últimas semanas, lo que va en contra de la tendencia del mercado, y sigue manteniendo estos números. Lo más probable es que Circle aumente la capitalización de mercado de USDC con pérdidas, según Geralt Davidson.

Circle paga una tasa mucho más alta de lo habitual por sus depósitos en efectivo con la condición de que Signature convierta los dólares de sus clientes a USDC. En la práctica, esto supondría un enorme costo de adquisición de clientes para Circle, ninguna empresa puede financiar indefinidamente un producto para aumentar su cuota de mercado, mucho menos cuando hablamos a escalas de miles de millones de dólares, y eventualmente el coste del producto debería incrementarse, reduciendo el interés de los clientes, el dilema es evidente, y difícil de manejar.

Al evaluar las reservas de USDC, Signature puede jugar un papel clave en su estructura. La institución financiera con sede en Nueva York puede hacer lo que Circle no puede, que es trabajar bajo un sistema de reserva fraccionaria, lo que permite a Circle utilizar sus reservas para otorgar préstamos. Entre los clientes de estos préstamos se encuentran Genesis, BlockFi, Celsius, Galaxy, Alameda y 3AC, que dadas las recientes noticias aumentan enormemente la posibilidad de impago, ya que muchas de estas empresas se encuentran en situación de insolvencia debido a la dureza del mercado bajista.

Se podría especular que la brecha generada por esta crisis sería de entre 3 y 5 mil millones de dólares, lo que supondría entre un 9% y un 4% de la oferta total de la divisa, suficiente para golpear fuertemente su paridad con el dólar.

Si todo esto se verifica, USDC sería una stablecoin basada en deuda de alto riesgo, y esto también serviría para entender la necesidad de constantes rondas de inversión de Circle, como por ejemplo los 400 millones recaudados de BlackRock, Fidelity, Marshall Wace y Fin Capital para “explorar las aplicaciones de USDC en el mercado de valores” donde BlackRock sería un administrador de las reservas de USDC, lo cual ya es peligroso.

Todos estos elementos juntos ayudan a entender la posición de Circle de no tener que “dar más detalles” de sus garantías para el USDC, una visión detallada de sus operaciones podría resultar en una pérdida total de confianza en la moneda, creando un episodio de pánico. Actualmente Circle ya está siendo investigada por la SEC desde julio de 2021, por “Circle Yield” que era un producto de alto rendimiento en Bermudas.

Circle es una empresa norteamericana, lo que significa que tienen una presión regulatoria muy especial, de hecho con los sucesos de las sanciones de Estados Unidos a TornadoCash, se demostró que se congelaron fondos de USDC por 75.000 dólares en wallets designadas. Si bien es cierto que esto no es exclusivo de Circle, como empresa sometida al cumplimiento en los Estados Unidos, y por cierto, investigada por la SEC, no puede hacer otra cosa que seguir los parámetros de una jurisdicción poco amigable, tanto hoy como en el futuro.

Pero la cosa no acaba ahí, Circle ha mentido sobre el respaldo de USDC en el pasado, lo que supone un agravante a su situación legal actual. Circle cambió la descripción de su producto de forma sutil, pero alterando la naturaleza del respaldo detrás de la stablecoin, Pasó de asegurar que cada USDC tenía 1 dólar respaldado en un banco, a “activos de reserva” de golpe, sin aviso, ni comunicación alguna, todo muy sigiloso y sospechoso.

Si se viola la paridad con el dólar, el escenario previsible es que los tenedores de USDC busquen redimir sus dólares con Circle, por la promesa de redención en un esquema 1:1. Pero si los rumores de su relación con Signature resultan ser correctos, no hay forma de que tengan suficientes reservas para cubrir los depósitos de sus clientes, poniendo más presión sobre la paridad con el dólar, llevando a un colapso seguro.

Actualmente, lo que hipotéticamente evitaría este colapso es la posibilidad de un rescate financiero para los prestatarios del Circle, sin embargo esto sería para cubrir una deuda con otra, o en el caso de que estas empresas sean absorbidas, se suman nuevos actores que buscarían negociar los términos para el cumplimiento de la deuda.

Perspectiva desfavorable

Existen suficientes elementos para mantener una sana distancia con el USDC, hasta que no se aclare el panorama financiero de la stablecoin, existe un riesgo bastante alto de que su paridad con el dólar dependa de deudas de alto riesgo, o de rondas de inversión para traer dinero fresco, que cubra la brecha de reservas con el USDC emitido.

Los mercados bajistas se caracterizan por el colapso de diferentes empresas en el espacio de las criptomonedas, normalmente los problemas de solvencia son los más comunes, por esta razón las políticas de transparencia son vitales, permitiendo a quienes participan en el mercado tener más éxito con sus decisiones.

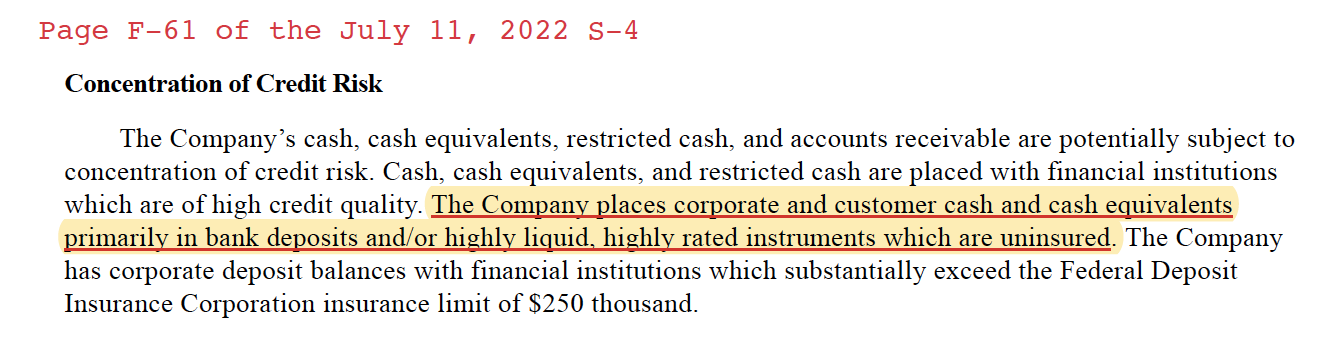

De hecho, si revisamos los documentos de Circle, vemos que el efectivo de sus clientes está en entidades bancarias más pequeñas, y que además NO ESTÁN ASEGURADOS, un hecho preocupante, considerando que Circle quiere salir a bolsa bajo una fusión con una “special purpose purchase company” (SPAC), es decir, un tipo de empresa diseñada para levantar capital para la posible fusión o adquisición de una futura empresa o start-up. Esta forma aunque legal, tiene sus detractores por carecer de un escrutinio minucioso. Existe una fórmula para el desastre en Circle y el polvorín es USDC.

Si se tienen en cuenta las declaraciones compartidas en Twitter de @JoshRosner, un crítico y analista de Circle, la situación es mucho más delicada. Sumando pérdidas por incluso 800 millones, Circle mantiene un récord de pérdidas constantes, lo que añade una alarma más al panorama general.

Recordemos que BlackRock y Circle tienen este nuevo fondo que propone el uso de la garantía de USDC. En las Perspectivas de Circle 2022 – 2023 publicadas en febrero de 2022, el total de ingresos y ganancias proyectadas es de 562 millones de dólares para 2022, y de 2.572 millones de dólares para 2023. Aunque Circle declare que no utiliza ni utilizará el dinero de los titulares de USDC para gestionar su negocio, ¿de dónde saldrá este enorme compromiso de ingresos y rentas? USDC parece más una promesa de un fondo de inversión que una stablecoin en sí misma.

Bear markets are characterized by the collapse of different companies in the cryptocurrency space, normally solvency problems are the most common, for this reason transparency policies are vital, allowing those who participate in the market to be more successful with their decisions, because if we understand the terms and conditions of Circle, there are several details that must be taken into account, for example, if the company were to go bankrupt, the laws for money transmitters only protect in the states where Circle is regulated, and these are only regulated in states where it is strictly necessary, leaving out a large part of the holders.

Los mercados bajistas se caracterizan por el colapso de diferentes empresas en el espacio de las criptomonedas, normalmente los problemas de solvencia son los más comunes, por esta razón las políticas de transparencia son vitales. Si entendemos los términos y condiciones de Circle, hay varios detalles que hay que tener en cuenta. Por ejemplo, si la empresa quebrara, las leyes para los transmisores de dinero indican que sólo están protegidos en los estados donde Circle está regulado, y esto solo sucede en los estados donde es estrictamente necesario, dejando fuera a una gran parte de los tenedores.

Así que obviamente tenemos que preocuparnos por USDC, no sólo por los clientes que potencialmente pueden verse perjudicados, sino también por el impacto que tendría en el mercado un golpe de 50.000 millones de dólares. Ya se han vivido implosiones gigantescas como la de UST, lo que menos se necesita es otra a mayor escala.