Los clientes de los bancos se están acostumbrando a realizar transacciones básicas desde sus teléfonos inteligentes, lo que ha llevado a las entidades a entrar en una carrera para ofrecer nuevas tecnologías que reducirían las llamadas a los departamentos de servicio al cliente y las visitas a las sucursales.

Los avances representan un cambio frente a la situación de hace unos años, cuando los clientes utilizaban sus teléfonos principalmente para revisar el saldo de sus cuentas o encontrar la sucursal más cercana. Ahora, en países como Estados Unidos están manipulando sus aparatos para depositar cheques y transferir dinero entre cuentas.

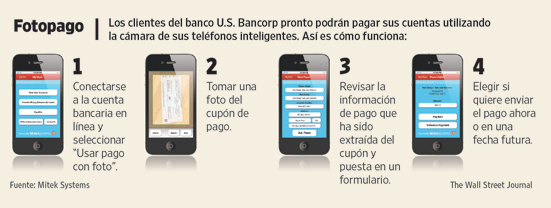

First Financial Bank, una entidad comunitaria de crédito con 55 sucursales en Texas, acaba de lanzar una función que permite pagar cuentas a través de teléfonos con solamente tomar una foto de la factura. U.S. Bancorp, el quinto banco estadounidense por activos, planea introducir en marzo su propia versión del servicio, conocido como “pago con foto”.

La tendencia ha sido acogida por los clientes jóvenes que dependen cada vez más de sus teléfonos inteligentes para realizar tareas cotidianas. Resta por verse, sin embargo, si los clientes no tan jóvenes, muchos de los cuales se tomaron su tiempo para adoptar la banca en línea y son los más rentables de la industria, están dispuestos a hacer otro cambio.

La adopción de la banca móvil está siendo alimentada por la explosión en el uso de los teléfonos inteligentes. Casi la mitad de los estadounidenses que usan celulares tienen un teléfono inteligente, de acuerdo con estimados de la industria móvil. América Latina está a la zaga, aunque la tendencia es la misma. Our Mobile Planet, un estudio encargado por Google en mayo de 2012, mostró que la penetración de los teléfonos inteligentes era en ese momento de 24% en Argentina, 20% en México y 14% en Brasil.

La llamada banca móvil representa cerca de 8% de las transacciones en EE.UU., mientras que las operaciones en línea acaparan 53% y las efectuadas en sucursales 14%, según la consultora AlixPartners. Otros métodos, incluyendo los cajeros automáticos, conforman el resto.

La banca móvil “pasó de ser un experimento a ser una experiencia central, tan importante como las sucursales, los centros de llamadas e Internet”, dijo Ryan McInerney, quien dirige las operaciones de banca de consumo de J.P. Morgan Chase. El banco de Nueva York, que empezó a ofrecer banca móvil en 2009, dice que cerca de 13 millones de clientes utilizan el servicio.

Aunque los grandes grupos bancarios han avanzado en el lanzamiento de aplicaciones para teléfonos inteligentes y tabletas, la penetración de la banca móvil en América Latina todavía está en sus etapas iniciales.

Banamex, la subsidiaria de Citigroup en México y el segundo banco del país, dice que usa su aplicación para aparatos portátiles más para satisfacer a su actual base de clientes que para captar nuevos usuarios.

La aplicación lanzada en abril de 2012 tiene 150.000 clientes activos, que forman parte de los 1,3 millones de usuarios electrónicos del banco, un grupo que incluye a quienes realizan operaciones a través del sitio web o desde un celular con mensajes de texto.

“Lo que estamos viendo cada vez más es que cualquier canal que abres, el cliente lo adopta, pero lo hace como un canal más y termina eligiendo el que más se ajusta a su conveniencia o en el que tiene más confianza”, observó Marcelo Scaglia, director de desarrollo de negocios de Banamex. “Hay gente que no quiere pisar una sucursal y prefiere las tecnologías remotas, pero no necesariamente va a hacer todo desde un teléfono móvil, que por su tamaño también tiene sus limitaciones”, añadió.

Banco Santander Chile tiene una plataforma que pasó de 5.000 usuarios en su primer mes de lanzamiento, en julio de 2010, a 155.000 en enero de este año. Según la entidad, casi 30% de los titulares de cuenta corriente utilizan la plataforma móvil para consultar o realizar transacciones. Cerca de 25% de las transacciones procesadas por los canales del banco son atendidas a través de Internet y, de éstas, 5% se hacen a través de dispositivos móviles (teléfonos inteligentes o tabletas), indicó la entidad.

Entre los trámites realizados figuran transferencias de fondos, pagos de tarjetas de crédito y recargas de celulares.

A su vez, Itaú-Unibanco informó que sus aplicaciones de banca móvil acumularon 3,9 millones de descargas al cierre de 2012, tras sumar 2,8 millones de descargas durante el año pasado. “Nuestra expectativa es que el mobile banking se transforme, en algunos casos, en el segundo mayor canal de transacciones del banco”, manifestó Ricardo Guerra, director de canales del mayor banco privado de Brasil.

Las aplicaciones permiten realizar consultas, transferencias de fondos y pagos, además de encontrar sucursales o cajeros automáticos en las inmediaciones de la ubicación del cliente.

Vía WSJ.